起業1期目の決算は、わからないことだらけです。決算とは、何をどうすればいいのでしょうか? どのような書類や手続きが必要なのでしょうか? 初めてのことに頭を悩ませ、パニックに陥り、結果的に他人任せに……なんてこともよくある話です。

社長として知っておきたい決算の基礎知識、決算書の構成とその解説、決算の手順と税金の種類について理解することで、一目置かれる社長になるための経営の基礎知識を身につけましょう。

会社における決算とは? いつ、どういったことをするの?

決算とは「一定期間における収益と費用を計算し、利益を確定する過程」です。この過程で、収入と支出を計算し、その差額が利益となります。

決算を行う期間を「決算期」と称し、その開始日を「期首」、終了日を「期末」と呼びます。この期間は会社によって異なり、日本では多くの企業が4月1日から翌年の3月31日までを1年間として設定しています。

決算には複数の種類があります。年に1度行う「本決算」が最も一般的ですが、それ以外にも会社の状況に応じた任意の決算が可能です。これらは会社の経営状態を把握する上で重要な役割を果たします。

決算とは? 1期目の社長がしるべき基礎知識

決算の大まかな流れとしては、各会社が定めた決算日に基づいて、その時点での会社の財務状態を計算し、報告書にまとめることです。この決算を通じて、経営状態を正確に把握し、必要に応じて報告や公開を行うことが可能となります。決算書を基に、税金の額を計算し、税務署に確定申告を提出することになります。このプロセスを経て、適切な税金を支払います。

決算書の役割について

決算書は、会社の実情を示す情報の宝庫であり、会社1年間の「成績表」と「健康診断書」の2つの重要な役割を持っています。

成績表としての役割

まず「成績表」としての役割では、会社が1年間に行った事業活動とその成果(利益)がどの程度あったかを把握できます。決算書は客観的な数字に基づき、会社の真の価値を判断するのに役立ちます。主観やイメージに惑わされることなく、事実に基づいた評価が可能です。

健康診断書としての役割

次に「健康診断書」としての役割では、外見だけでは分からない会社の内部状況を正確に把握できます。外見上は健全に見えても、内部的には問題を抱えている場合があるように、決算書は会社の「中身の状態」を数字で明確に示します。

これにより、経営者自身が自社の状況を正確に理解することができます。また、経営者や従業員だけでなく、取引先や顧客、出資者である株主などにも重要な情報を提供し、会社の透明性と信頼性を高める効果があります。

決算書の構成

決算書の構成には「財務三表」が基本となります。これには「損益計算書」「貸借対照表」「キャッシュフロー計算書」が含まれ、これら3つの表を組み合わせることで、会社の成績や健康状態を正確に把握できます。

「損益計算書」とは

「損益計算書」は1年間の成果や結果をまとめたもので、「売り上げ」から「費用」を引いた「利益」を示します。これにより、会社の活動とその効率性、つまり動きの無駄がないかどうかが分かります。

「貸借対照表」とは

「貸借対照表」は会社の財務状態を示すもので、会社の「財産(資産)」とそれを入手するための「元手(負債と純資産)」を記載します。これにより、会社の内部状態や財務構造が明らかになります。

「キャッシュフロー計算書」とは

「キャッシュフロー計算書」は、会社の現金の流れを示すものです。現金は会社の運営において重要な役割を果たすため、この表は会社の流動性や財務の健全性を評価するのに役立ちます。

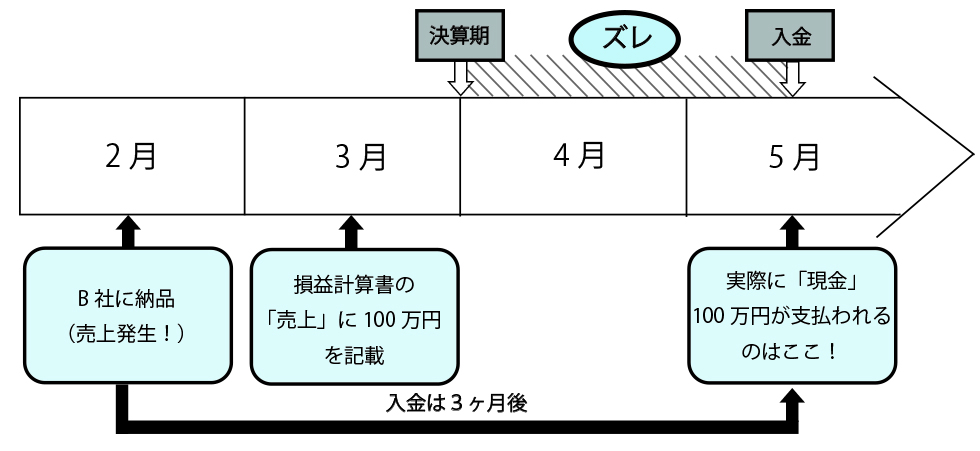

損益計算書は、取引が発生した時点で費用を認識するが、実際の現金の流れを必ずしも反映していません。一方、キャッシュフロー計算書は現金が会社内で実際にどのように動いているかを示すため、両者は異なる側面から会社の財務状態を照らし出します。実際の現金流れのズレを見えやすくしようという狙いがあります。

決算の手順と課税額はどうやって決まる?

法人決算の大まかな流れについて見ていきましょう。まず、決算作業の準備として領収書や請求書の整理、通帳のコピーを行います。

次に、会計期間の初日から決算日までの取引を会計ソフトに入力します。自動で取引を取り込む会計ソフトの場合は、期末日までにすべての取引が取り込まれているかを確認する必要があります。

売り上げ(売掛金)、減価償却費、貸倒引当金などの計上を行い、商品販売がある場合は在庫棚卸も実施します。決算日までに入金がなくても、業務が完了していれば売り上げとして計上します。

期末日までに販売しなかった商品は、その金額を計算して在庫として計上します。

これらのデータをもとに、決算報告書など各種決算書類の作成を行います。これには時間がかかることもあるため、計画的に進めることが重要です。

書類が完成したら、提出して申告・納税を行います。貸借対照表などの決算書類は10年間保存する義務があるため、提出前にコピーを取って保管しておく必要があります。

これで、法人決算の大まかな流れについての概要は理解できたでしょうか?

税金の種類

税金は大きく「国税」と「地方税」に分けられます。「法人税」は企業の利益に対して国が課す税金であり、「国税」に分類されます。一方で、法人の所得に基づいて課税される「地方税」としては、「法人住民税」と「法人事業税」があります。さらに、法人の確定申告においては消費税の納付も必要です。また、状況に応じて他の税金も支払うことがあります。

法人税の基本的な納付期限は、決算終了から2ヶ月以内です。ただし、特別な状況の場合は税務署に事前に届出を提出することで、納付期限を1カ月延長することが可能です。

以下に法人の確定申告に必要な税金の一覧を簡単な表でまとめましたので、ご参考にしてください。

| 税金の種類 | 払う時期 | どれくらい払うのか | 申し込み書類 |

|---|---|---|---|

| 法人税地方法人税法人住民税法人市民税 | 決算終了後2ヶ月以内(※) | 「会社の利益」×約20%~30% | 決算書・法人事業概況説明書・勘定科目内訳明細書・法人税申告書(各種別表)・適用額明細書(必要な方のみ) |

| 消費税 | 決算終了後2ヶ月以内 | 「預かった消費税」と「支払った消費税」との差額 | ■一般課税の方: 消費税及び地方消費税の確定申告書(一般用)、付表1、付表2 ■簡易課税の方: 消費税及び地方消費税の確定申告書(簡易課税用)、付表1、付表5 |

| 法人住民税 | 各都道府県により異なる 決算終了後2ヶ月以内 | 各都道府県・市区町村により取り扱いが異なります。 ※東京都の場合ですと、第6号様式、各種明細書となります。 | |

| 法人事業税 | 各都道府県により異なる 決算終了後2ヶ月以内 | 事業所床面積×600円給与総額×0.25% | 各都道府県により取り扱いが異なります。 ※東京都の場合ですと、第6号様式、均等割額の明細書等の各種明細書となります。 |

これまで一目置かれる社長になるための経営の基礎知識として、様々なレクチャーを行ってきました。法人税の申告処理は複雑であり、多くの企業が税理士に依存していることもあるでしょう。しかし、経費を抑えて利益を最大化することは、すべての経営者に共通する目標です。

税理士顧問料は、月々の顧問料に加え、決算時の申告料や相談料が大きな出費となることが多いです。適切な会計体制を自社で構築することにより、これらのコストを軽減することが可能です。

法人決算オンラインでは、クラウド会計ユーザー(freee、MFクラウド、弥生会計オンライン)向けに、税理士顧問料を削減するためのコスト効率の良いサービスを提供しています。決算は専門家に任せつつ、顧問料の軽減を目指しましょう。

また、決算期に忘れがちであり面倒な作業が税務申告です。法人決算オンラインでは、クラウド会計ユーザーに向けて、手頃な価格で決算申告サービスを提供しています。